In Teil 1 dieses Artikels wurde gezeigt, wie mit der Earned Value Analyse der aktuelle IST-Stand eines Projekts hinsichtlich Kosten- und Terminplanung ermittelt werden kann. In einem nächsten Schritt zeige ich nun, wie sich mit Hilfe der EVA Prognosen über den weiteren Projektverlauf stellen lassen.

Betrachten wir zunächst noch einmal die in Teil 1 erläuterten EVA-Kennzahlen:

- Budget at Completion (BAC)

- Das Gesambudget des Projekts

- Planned Value(PV)

- Der Planwert/die Plankosten zum aktuellen Zeitpunkt

- Actual Costs (AC)

- Die Ist-Kosten zum aktuellen Zeitpunkt

- Earned Value (EV)

- Der Fertigstellungswert der geleisteten Arbeit.

Basierend auf diesen Kennzahlen werden die nächsten Werte der EVA ermittelt:

- Cost Variance (CV) = EV - AC

- Kostenabweichung

- Positiv = unter Budget, Negativ = über Budget

- Schedule Variance (SV) = EV - PV

- Planabweichung/Terminabweichung

- Positiv = Zeitvorsprung, Negativ = Zeitverzug

- Cost Performance Index (CPI) = EV / AC

- Kosteneffizienz

- Kleiner 1 = negativ, größer 1 = positiv

- Schedule Performance Index (SPI) = EV / PV

- Zeiteffizienz

- Kleiner 1 = negativ, größer 1 = positiv

Mit Hilfe dieser Kennzahlen kann nun der wohl wichtigste Wert der EVA ermittelt werden:

- Estimate at Completion (EAC)

- Prognostizierte Gesamtkosten zum Projektende

und hieraus abgeleitet:

- Estimate to Complete (ETC) = EAC - AC

- Prognostizierte Restkosten bis zum Projektende

- Variance at Completion (VAC) = BAC - EAC

- Prognostizierte Kostenabweichung zum Projektende

- Positiv = unter Budget, Negativ = über Budget

Zu beachten: Bei diesen Werten handelt es sich, wie auch bei den Basiskennzahlen, stets um Momentaufnahmen.

Ermittlung des EAC

Für die Ermittlung des EAC bedarf es einer differenzierten Betrachtung der beobachteten Planabweichungen.

- Die Kostenabweichung wird sich für den restlichen Projektverlauf weiter fortsetzen

- EAC = BAC / CPI

- Die Kostenabweichung war einmalig und wirkt sich nicht auf den restlichen Projektverlauf aus

- EAC = AC + (BAC - EV)

- Ein typisches Szenario hierfür sind nicht vorhergesehene Einmalkosten.

- Wenn nicht nur die Kosten, sondern auch der Zeitplan kritisch sind

- EAC = AC + (BAC - EV) / (CPI * SPI)

- Dieses Verfahren sollte verwendet werden, wenn sowohl eine Kosten- als auch eine Terminabweichung vorliegen und der geplante Endtermin zwingend zu halten ist

- Die Kostenabweichung hat keine Auswirkung auf die geplanten Gesamtkosten

- EAC = BAC

- Dieses Verfahren macht nur Sinn, wenn sichergestellt werden kann, dass die Kostenabweichung bis zum Projektende wieder ausgeglichen wird.

- Neubewertung der Restkosten. Die Restaufwände werden komplett neu geschätzt

- EAC = AC + ETC_geschätzt

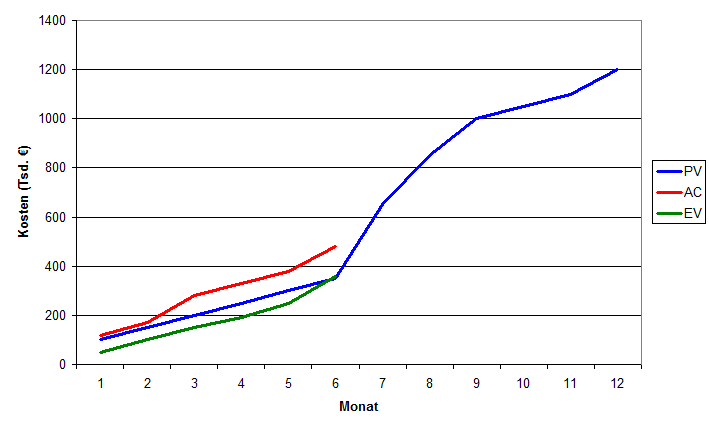

Betrachten wir nun konkret das in Teil 1 vorgestellte Beispiel. Der Verlauf von PV, AC und EV zeigte sich wie folgt:

Mit folgenden Werten zum Stichtag (Monat 6):

CV = 360.000 € - 480.000 € = -120.000 € (Kostenüberschreitung)

SV = 360.000 € - 350.000 € = 10.000 € (Zeitvorsprung)

CPI = 360.000 € / 480.000 € = 0,75 (negativer Kostenverlauf)

SPI = 360.000 € / 350.000 € = 1,03 (leicht positiver Terminverlauf)Welches Verfahren zur Ermittlung des EAC erscheint für dieses Projekt sinnvoll? Hierfür benötigen wir eine Interpretation der Kostenabweichungen. Der Verlauf zeigt, dass sich die Kosten parallel oberhalb des Plans bewegen, wobei es in Monat 3 und Monat 6 jeweils einen deutlichen Anstieg gibt. Aus der Perspektive des Projektleiters sollten hier die Gründe für die Anstiege bekannt und eine Interpretation der Kostenabweichung ohne Probleme möglich sein. Wir betrachten das Projekt nun aber als Außenstehende und versuchen eine Erklärung für den Verlauf zu finden.

Der Wert AC steigt zwei mal an und verläuft sonst parallel zum Plan. Das alleine könnte ein Hinweis auf ungeplante Einmalkosten sein. Berechnen wir also EAC, ETC und VAC gemäß der entsprechenden Formeln:

EAC = AC + (BAC - EV)

= 480.000 € + (1.200.000 € - 360.000 €)

= 1.320.000 €

ETC = EAC - AC

= 1.320.000 € - 480.000 €

= 840.000 €

VAC = BAC - EAC

= 1.200.000 € - 1.320.000 €

= -120.000 €Es werden bis zum Projektende also voraussichtlich noch 840.000 € benötigt (ETC) und wir erwarten eine finale Budgetüberschreitung von 120.000 € (VAC).

Nun haben wir allerdings für die Interpretation der Kostenabweichung lediglich den Verlauf von AC und PV betrachtet. Und nachdem wir den weiteren Verlauf der Kosten nach dem letzten Anstieg (Monat 6) noch nicht kennen, sollten weitere Szenarien geprüft werden.

Betrachten wir zum Beispiel auch den Verlauf für den EV, so zeigt sich im Zusammenhang mit der letzten Abweichung, dass dieser ebenfalls deutlich ansteigt und letztlich sogar den Planwert überschreitet.

Eine Erklärung hierfür könnte sein, dass der Projektleiter die dauerhaften Terminabweichungen (EV- PV) der Vormonate durch die Hinzunahme eines weiteren Teammitglieds kompensieren will. Hierdurch steigen entsprechend die Kosten, aber (hoffentlich) auch der EV.

Angesichts der bereits deutlichen Kostenabweichung erscheint eine solche Entscheidung z.B. dann sinnvoll, wenn der Endtermin des Projekts zwingend gehalten werden muss und hierfür eine weitere Kostenüberschreitung in Kauf genommen wird.

In diesem Szenario sollte sich zeigen, dass der AC in den Folgemonaten nicht mehr parallel zu PV verläuft - schießlich haben sich die monatlichen Kosten durch das zusätzliche Teammitglied dauerhaft erhöht.

Es handelt sich nun also um eine Kostenabweichung, die sich auch auf den weiteren Projektverlauf auswirken wird.

Berechnen wir EAC, ETC und VAC gemäß der entsprechenden Formeln:

EAC = BAC / CPI

= 1.200.000 € / 0,75

= 1.600.000 €

ETC = EAC - AC

= 1.600.000 € - 480.000 €

= 1.120.000 €

VAC = BAC - EAC

= 1.200.000 € - 1.600.000 €

= -400.000 €Es werden bis zum Projektende also voraussichtlich noch 1.120.000 € benötigt (ETC) und wir erwarten eine finale Budgetüberschreitung von 400.000 € (VAC).

Wir haben nun also einen signifikanten Unterschied in den Projektprognosen. Hier zeigt sich, dass die korrekte Interpretation der Abweichungen (und somit die Auswahl des passenden Berechnungsverfahrens) für die Vorhersage des weiteren Projektfortschritts von großer Bedeutung ist.

Fazit

Die Earned Value Analyse kann ein wertvolles Werkzeug des Projektcontrollings sein. Ihre Aussagekraft steht und fällt jedoch mit der korrekten Anwendung und Bereitstellung der Basiswerte. Bereits bei der Ermittlung des Earned Values (EV) gilt es, das optimalste Verfahren auszuwählen. Dies kann je nach Projekt oder sogar je Arbeitspaket unterschiedlich sein. Für die weitergehende Erstellung von Prognosen ist die korrekte Interpretation der festgestellten Abweichungen unerlässlich. Das o.g. Beispiel zeigt deutlich, dass die Auswahl des falschen Verfahrens für die Ermittlung des Estimate at Completion (EAC) zu signifikanten Abweichungen in den prognostizierten Kostenverläufen führen kann.

Problematisch ist der Einsatz der EVA in komplett agilen Projektverläufen (z.B. bei der Nutzung von Scrum). Hier fehlt in der Regel ein klarer Verlauf des Planned Values (PV), da sich die Arbeitspakete im Projektverlauf dynamisch aufbauen. Und auch das Projektbudget (BAC) ist wesentlich flexibler. Speziell für Scrum existiert mit “AgileEVM” eine interessante Interpretation der EVA, jedoch ist die Adaption der EVA auf agile Projektverläufe nach wie vor ein aktuelles Forschungsfeld.

Referenzen/Quellennachweise:

- Peterjohann Consulting: Earned Value Analysis - eine Übersicht (Version 0.50, 01/2013 - http://www.peterjohann-consulting.de/_pdf/peco-pm-earned-value-analysis.pdf)

- PM Study Circle: Estimate at Completion (EAC) - A Project Forecasting Tool (05/2012 - http://pmstudycircle.com/2012/05/estimate-at-completion-eac-a-project-forecasting-tool)

- Wikipedia: Earned Value Analysis (02/2015 - http://de.wikipedia.org/wiki/Earned_Value_Analysis)

- PMI: A Guide to the Project Management Body of Knowledge (PMBOK Guide) - Fifth Edition (01/2013, ISBN: 978-1935589679)

- Rita Mulcahy’s PMP Exam Prep - Eighth Edition (06/2013, ISBN: 978-1932735659)